יוסי פאר, Head of Intelligence

מאי 2023

נדל"ן מסחרי מתייחס לנכסים שאינם מיועדים לצורכי מגורים או שטחים ציבוריים, קרי משרדים, קניונים, חנויות, מלונות, מרכזים רפואיים, מתחמים לוגיסטיים, מבנים תעשייתיים, תחנות דלק ועוד.

נדל"ן מסחרי דורש ניהול לאורך זמן, והוא מניב רווחים דרך רווח הוני או דרך הכנסות משכירות, אולם לעיתים, בעל הנכס המסחרי עושה בו שימוש לצרכיו הפרטיים, ולא רק לצורכי השקעה.

שוק הנדל"ן המסחרי, קרי לצורכי תעסוקה או מסחר, אומנם לא צפוי לקרוס, אבל אנחנו מעריכים כי מחירי השכירות צפויים לרדת באופן משמעותי כבר בשנה הקרובה ולא מעט ערים ורשויות מקומיות יתקשו למשוך אליהן עסקים ולהרוויח מהנדל"ן המסחרי שבתחומן. מדוע? כל ההסברים, המספרים והמגמות נמצאים בנייר העמדה החדש שלנו.

מי ירוויח ומי יפסיד? היצע וביקוש ברחבי הארץ

נכון לתחילת 2022, בישראל יש כ-33-30 מיליון מ"ר למשרדים וכ-13-11 מיליון מ"ר למסחר. בעשור האחרון נבנו בממוצע כ-1.6 מיליון מ"ר חדשים לצורכי תעסוקה בשנה, מרביתם מבני משרדים.

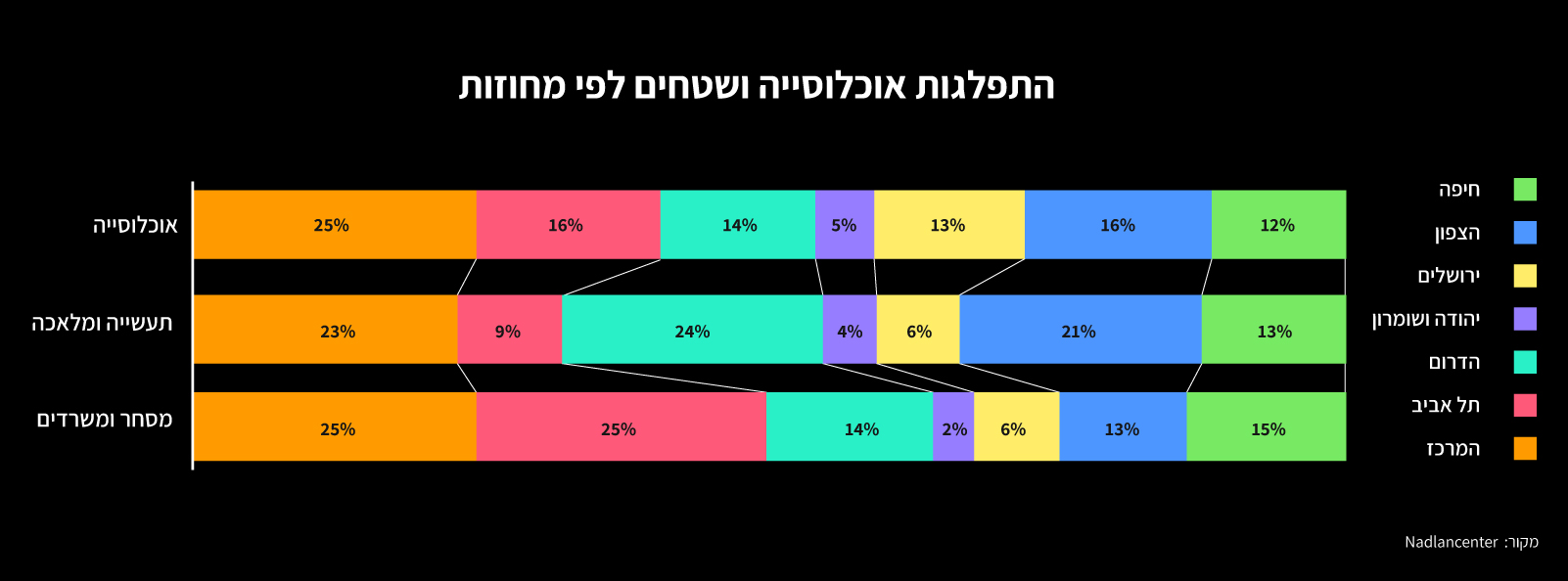

מחצית מאזורי התעסוקה בישראל ממוקמים במחוז תל אביב והמרכז, המכיל כ־41% מהאוכלוסייה בישראל. מחוז ירושלים, המכיל כ־13% מהאוכלוסייה, מחזיק בכ־6% מאזורי התעסוקה. אזור הצפון, המכיל 16% מהאוכלוסייה, מחזיק בכ־13% משטחי המסחר והמשרדים בישראל.

באזור הצפון, נבנו כ-350 אלף מ"ר בשנה (מתוך כ-2 מיליון מ"ר ממוצע ארצי בשנה), אולם הביקושים באזור (כנגזרת של גודל האוכלוסייה באזור) מצביעים על עודף היצע, מאחר וההיצע עומד על בין 300 ל-400 אלף מ"ר.

באזור המרכז, התמונה מורכבת יותר. ניקח לדוגמה את אזור בקעת אונו, (קריית אונו, אור יהודה, יהוד, גני תקווה ועוד) – האזור מכיל כ-150 אלף תושבים, והתכנון הוא להקים באזור מעל ל-3 מיליון מ"ר של שטחי מסחר ותעסוקה (בקריית אונו כ-650 אלף מ"ר, באור יהודה כ-700 אלף מ"ר, בגני תקווה כ-280 אלף מ"ר, ביהוד וגני יהודה כ-400 אלף מ"ר).

מדוע מדובר במצב בעייתי/מורכב?

- יישובים בסדר גודל בינוני, סביב 150-100 אלף תושבים, יכולים לפתח בממוצע סביב 50-40 אלף מ"ר תעסוקה ומסחר בשנה. כלומר, בתוך 5 שנים יכול להיות להם אזור תעסוקה של כ-200 אלף מ"ר של תעשייה, משרדים ומסחר. המסקנה – ההיצע המתוכנן באזור בקעת אונו גבוה פי כמה וכמה מהביקוש הצפוי.

- רשויות מקומיות רבות רוצות לפתח שטחי תעסוקה כמקור הכנסה ורובן לא מאמינות שהן יצטרכו לחלוק את שטחי התעסוקה האחת עם השנייה. כתוצאה מכך נוצרת תחרות בין הרשויות המקומיות. הערים הגדולות אולי יכולות לשרוד את התחרות, אבל הערים הקטנות יתקשו מאוד לשרוד, מאחר והביקוש אינו מספיק לכל הרשויות. וביתר פירוט, יישובים קטנים לא יכולים לפתח מעל 10 אלף מ"ר בממוצע שנתי, וכשהיישוב נמצא באזור הגליל או הנגב – הסיכוי שלו למשוך עסקים אף הולך ופוחת עם השנים.

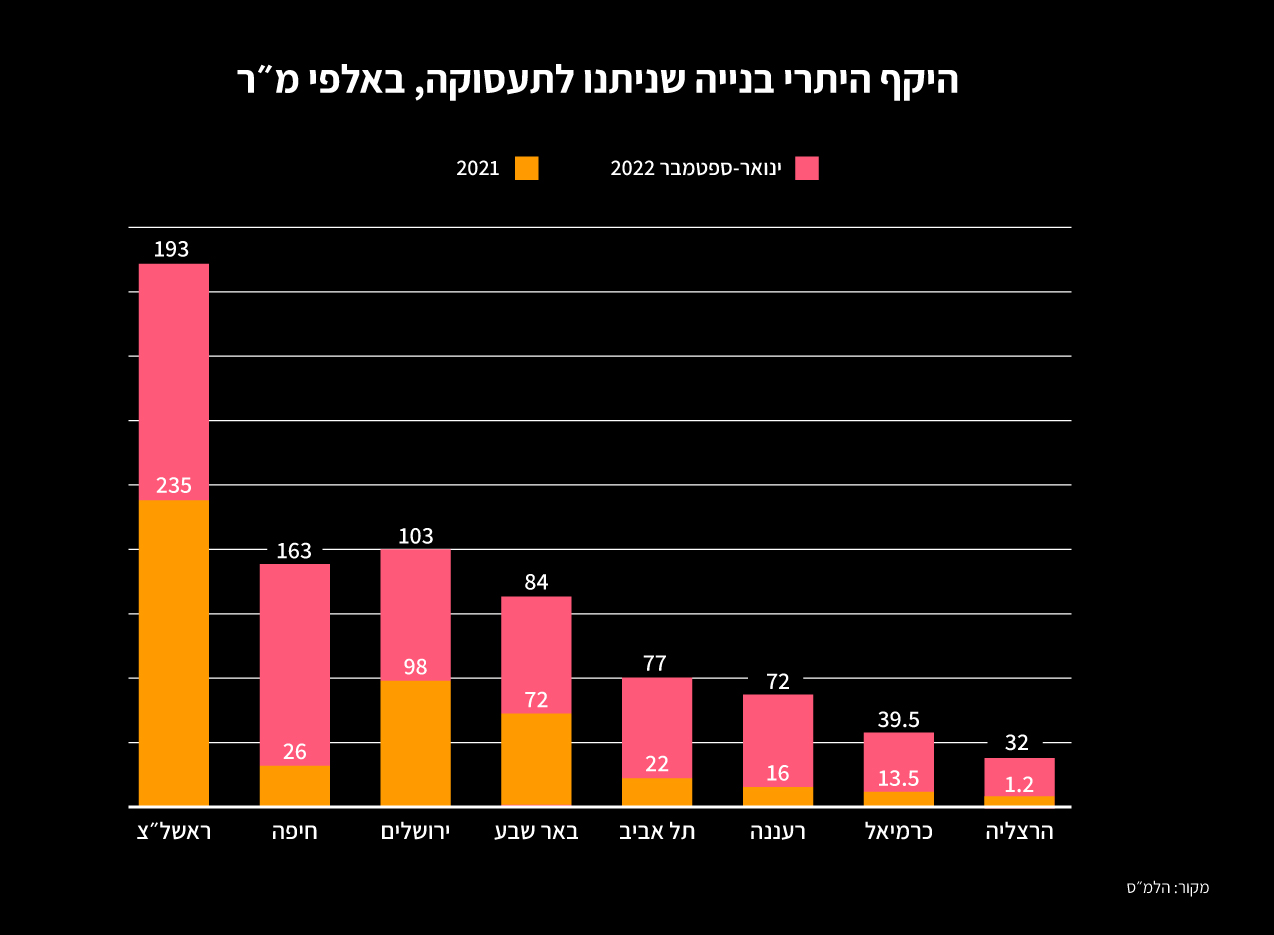

דו"ח הלשכה המרכזית לסטטיסטיקה, שהתפרסם בדצמבר 2022, מחזק את הטענה הזו:

1. החל מאמצע 2022 ישנה ירידה בהתחלות בנייה למגורים (כלומר החרפת משבר הנדל"ן).

2. ישנה עליה במתן היתרי בנייה לשטחי תעסוקה (למרות ההיצע הגדול בתחום):

– ב-9 החודשים הראשונים של 2022 ניתנו היתרי בנייה ל־2.3 מיליון מ"ר של שטחי תעסוקה בכל הארץ.

– המדינה מספקת היתרי בנייה לשטחי תעסוקה שאין בהם צורך, ולראיה: ב-2019 מצא מנהל התכנון שעוד לפני משבר הקורונה כבר היו בתכנון יותר מדי שטחי תעסוקה ברחבי הארץ: 240 מיליון מ"ר בפועל, לעומת צפי לביקוש של 36 מיליון מ"ר בלבד ב־2040.

הביקוש למשרדים לא מסתיים אף פעם?

מאחר ששטח תוכניות הבנייה למשרדים בעיר ב-2022 הוא מצומצם יחסית, ההערכה שלנו היא שגם אם תהיה ירידה בביקושים בצל הפגיעה בענף ההייטק, עליית הריבית וכו', העיר עדיין תשמור על ההגמוניה שלה ב-2023, שכן ההיצע בה יחסית מועט.

תופעה שיכולה להוזיל במעט את המחירים בתל אביב היא צימצומים או פיטורים בחברות הייטק שממוקמות בתל אביב, שיהפכו את החברות הללו לחברות נדל"ן בעל כורחן, וייאלצו אותן להשכיר לשוכרי משנה את השטחים שהתפנו להן במחיר עלות (שגם לא ייקח בחשבון את השיפוצים שנעשו בהם).

במקביל, המחירים בת"א ימשיכו להיות גבוהים (אם כי לא בהכרח ימשיכו לעלות), וחברות שלא יוכלו לשלם את השכירויות הגבוהות יעברו לשוליים של תל אביב, קרי לטבעת השנייה והשלישית של העיר.

ההיצע בערי הפריפריה נמצא במגמת עלייה משמעותית ולכן התחרות על אותן חברות צפויה להיות גבוהה, והיא תוכרע בעיקר על פי מחיר השכירות ותשתית התחבורה הציבורית מסביב.

לצד הנדל"ן המשרדי, על פי נתוני הלמ"ס, יש גם זינוק בבנייה בשטחי מסחר בשלושת הרבעונים הראשונים של 2022: בתקופה זו החלו להיבנות כ-450 אלף מ"ר למסחר (קצב שנתי של 600 אלף מ"ר), לעומת 434 אלף מ"ר למסחר שהחלו להיבנות ב-2021 כולה, ולעומת ממוצע שנתי של 485 אלף מ"ר לשנה בעשור האחרון.

היישובים המובילים בהתחלות הבנייה בייעוד מסחרי ב-3 הרבעונים הראשונים של 2022 היו רעננה (72.5 אלף מ"ר), תל אביב (59 אלף מ"ר), אשדוד (48 אלף מ"ר) ומודיעין (36 אלף מ"ר).

הכדאיות הכלכלית של מדינית עירוב שימושים

מדיניות של עירוב שימושים מתייחסת לבנייה המציעה דירות מגורים לצד מרכזי מסחר ושטחים ציבוריים ולמעשה מאפשרת כדאיות כלכלית לכל הצדדים ביחד.

מהתפלגות התחלות הבנייה ברמה הארצית לפי ייעוד, עולה כי:

– הבנייה למגורים היוותה 73% מהתחלות הבנייה ב-2022.

– בניית מבני תעשייה ואחסנה עמדה על 7.6% מהתחלות הבנייה ב-2022 (980 אלף מ"ר).

– בניית משרדים עמדה על 7.5% מהתחלות הבנייה ב-2022 (969 אלף מ"ר).

– היקף הבנייה למסחר הגיע ל-3% מכלל התחלות הבנייה ב-2022.

כמו כן, 44% משטחי המסחר בישראל מצויים במרכזי המסחר (קניונים שכונתיים וקניונים גדולים), וכ-56% בשטחי מסחר ברחובות הערים. סך שטחי המסחר השכונתיים בישראל הוא כ-700 אלף מ"ר ברוטו, הפרושים ב-214 מרכזים שכונתיים.

תחזית ל-2023: השוק לא יקרוס, המחירים כן

1. עקב הפגיעה בענף ההייטק (ירידה חדה בתחום גיוסי ההון, לצד פיטורים), צפויים ביקושים פחותים למשרדים, וכן התרחבות שיעור משכירי המשנה.

2. המשך מגמת ההעלאה בריבית מובילה לכך שעלות הלוואת הכסף להשקעות בנדל"ן מסחרי מתייקרת. הדבר מקשה על המשקיעים להשיג מימון לפרויקטים שלהם ולכן צפויה ירידה בפעילות ההשקעות בשוק.

3. עודף בתכנון שטחי תעסוקה ומסחר, אל מול הביקושים, עצירת המימון וחוסר הוודאות הפוליטי והכלכלי, צפויים להביא לקיפאון בהקמת פרויקטים חדשים, ולקשיים באכלוס פרויקטים קיימים.

4. קיים צפי לירידה משמעותית במחירי הנדל"ן לתעסוקה בערי פריפריה ובערי המעטפת של תל אביב, אך גם בתל אביב עצמה – ככל שמתרחקים מתל אביב הצפי לפגיעה יהיה גבוה יותר.

5. ההערכה היא כי שוק הנדל"ן המסחרי במרכזים המסחריים השכונתיים, שבהם היתה יציבות גם בתקופת משבר הקורונה, יפגע פחות משוק הנדל"ן המסחרי בקניונים הגדולים (שהם יותר מוטי שינויים כלכליים).

6. חברות נדל"ן בעלות זרוע ביצועית יפגעו פחות, כי הן שולטות טוב יותר בכל שרשרת הייצור ובעיקר כי שהן יכולות לצאת לביצוע מהיר בקרקעות שמוכנות לשיווק לפי הצורך והמצב בשוק, ובהתאם לסביבת הכלכלית הקיימת.

7. במצב השוק ב-2023, יש סבירות גבוהה שבעלי קרקעות ממונפים מאוד ירצו לממש נכסים, כך שעשויות להיווצר הזדמנויות עסקיות בקרקעות עם ייעודי מסחר או תעסוקה.

8. שוק משכירי המשרדים יהפוך להיות אגרסיבי, עם תחרות עזה על כל לקוח, וזאת כדי למזער נזקים ולהקטין חשיפות. את תחילת המגמה הזו ניתן לראות בשינוי במחירי השכירות של מגדלי הארבעה, של מגדלי תוהא ומגדלי אלון, שעמדו על 250 ש"ח למ"ר וכיום המחיר נחתך ל-135 ש"ח למ"ר.

9. שוק משכירי המשנה (לרוב חברות הייטק שצמצמו כוח אדם או עצרו גיוסים ומצאו עצמן עם שטחי משרדים פנויים), יהפוך לאגרסיבי עוד יותר, במטרה לחסוך בעלויות של שכירות, ארנונה וניהול, וצפוי ש"יסבסד" באופנים שונים את הלקוחות שישכרו ממנו שטחים (למשל, מתן זכות חינמית להשתמש בשירותי המשרד, השארת ריהוט, ספיגת חלק מהעלויות השוטפות ועוד).

מקורות: הלשכה המרכזית לסטטיסטיקה "לא ייאמן: זו העיר הקטנה שמובילה את בניית שטחי המסחר ב-2022", מרכז הנדל"ן, 7.2.23 "בארבע השנים האחרונות נוצר עודף של כ-2 מיליון מ"ר שטחי תעסוקה מודרניים", מרכז הנדל"ן, 2.3.22 "הלמ"ס: פחות בנייה למגורים ב-2022, יותר בנייה לתעסוקה", כלכליסט, 22.12.22 "בכירי ענף הנדל"ן מסכמים שנה מלאת תהפוכות ומה צפוי ב-2023", Funder "יוניקורני נדל"ני: כך ההייטק הישראלי משפיע על מחירי הדיור במדינה", מעריב, 10.2.23 "הניחו שהבועה רק תתנפח: כך נהפכו חברות ההייטק לחברות נדל"ן", דה מרקר, 29.1.23